���ǻ���һ���г���Ѷ���۵�20210204

2021-2-4

һ���г�����

���ܹ����г�С���������ɽ���������С���½�����֤��ָ�µ�3.43%����֤��ָ�����µ�5.16%����ҵ��ָ���µ�6.83%�����������ܳɽ���5.01���ڡ���Χ���з��棬����˹ָ���µ�3.27%����˹���ָ���µ�3.49%����ʱ100ָ���µ�4.30%���վ�ָ���µ�3.38%����չ�й����г�������SENSEXָ���µ�5.30%���żӴ�ָ���µ�7.05%������ָ���µ�1.97%�����ɾ������г����¼��º�Ͽָ��ά�ֲ��䣬����ָ���µ�3.95%��

�����ȵ���

����2����ҵ¼���Ƿ���26����ҵ¼�õ����������Ƿ���ǰ�İ��Ϊ���з������У��ֱ�����4.31%��0.36%��

������Ϣ��

���ڣ�

1. �Ϻ��г�����������Ҫ�ƶ����ֲ�ҵ������ҵ���ֻ����ӿ췢չ�����¾��ã������ƽ�һ���»����ش���Ŀ���½�5G�����վ8000�����ӿ콨��������ݸۡ��Ϻ��ڰ�ó���ܶ��ȫ�������λ���Ϻ��ۼ�װ������������11����������һ���Ϻ��������ջ�����������������������ÿ���������������ĵĻ�����λ��������

2. �����쵼�˳�ϯ���羭����̳������˹��̡��Ի��Ტ�����ر��´�ʱǿ�����й�ʼ��֧�־���ȫ���ᶨʵʩ����Ż������ߡ��ٽ�ó��Ͷ�����ɻ���������ά��ȫ���ҵ����Ӧ��˳���ȶ�����ǿ��̬�������裬ȷ��ʵ��2030��ǰ������̼�ŷŴﵽ��ֵ��2060��ǰʵ��̼�к͵�Ŀ�ꡣ

3. ���й����г���һ��չ20��Ԫ7������ع�������������20��Ԫ��ع���2405��ԪTMLF���ڣ�������й����г�ȫ�ھ�������2405��Ԫ���ʽ���������ƽ�⣬Shibor�̶�Ʒ��ȫ�����С���ҹƷ������1.4bp��2.45%��7��������2.5bp��2.296%��

4. ���Ų�����2020��ͨ��ҵͳ�ƹ�����ʾ������¹ڷ����������س����ȫ������1.36����Ԫ��һ�Ĺ�ȥ�����������ٷŻ����棬���ٴﵽ3.6%���̶�����ҵ������4673��Ԫ��ͬ������12%���ڵ�����ҵ��������ռ�ȴ�34.5%����������������

5. �����쵼��ͬ������ͳ������ͨ�绰ʱ��ʾ��Ҫ�ӿ�����к�����ó��Э���ڶ���̸�У��ƶ�������ȫ�澭�û���ϵЭ����������Ч�����պ�����ó����������ٽ��С��з�Ըͬ�������������ǿЭ������ͬ������ά��������������ó�ס�

6. ���л�������ίԱ��ίԱ����ָ������Щ������ĭ�Ѿ����֣��ھ������ٴ���½�����³���ţ�У�������������ء����⣬����Ϻ������ڵȵط����ǵò��٣���Щ���������Ժܸ��ʱ仯�йء�δ����������Ƿ��Ӿ磬ȡ���ڽ����������Ҫ��Ҫ�����ʶ�ת�������ת����Щ����϶���������ᵼ���г��ڸ���ľ��á����ڷ��ա�����GDPĿ�꣬�����ƴӽ��꿪ʼӦ��������ȡ��GDP����Ŀ�꣬���ȶ���ҵ�Ϳ���ͨ��������Ϊ�����������ҪĿ�ꡣ

7. ����ƽ��Ϊ������һ����֮�����ڸ�ø��ա�ͨ��ƫ�͡����ҿ��ɵ��������䣬ӭ�����ñʷŻ����������Խ�ǿ����ͨ��Ԥ��̧ͷ�����ܷ��Ȳ��ߣ��������������������������߽ṹ���ս������ڽΣ����ھ������ڵĸ��յ����Ⱥ����ǵĹ����ڣ����������Թյ����ڵ�����

8. �й��ƶ����й����5G����������أ�˫��ǩ��5Gս�ԡ�����Э�飬��ʽ����700MHz 5G���繲��������700MHz���������½������ݡ����¸�����˫����1��1������ͬͶ�ʣ�˫������Ȩ���ʹ��700MHz��������Ϊ���Կͻ��ṩ����

9. ��Ϣ�Ƽ�Ծͤ����ĵ綯����˾FF����ڽ������ύSPAC���в��ϣ��������������ʱҲ�������������У����������ƻ���FFͶ��3000��-4000����Ԫ����Դ��ԣ������������Ÿ��ܲ���ѧ����FFȫ��Ӫ�����������˳�������������

10. ס�����������ߺ���Ӹ��Ϻ������ڵȵص��ж������ز��г�������ߺ�ǿ����Ҫ�������������⼰ʱ���֣���ȡ����Դ�ʩ��������Ԥ�ڣ��������Ͷ��������Ҫ���ȵؼۡ��ȷ��ۡ���Ԥ��ΪĿ�꣬��ǿ���������ԡ������ԡ������ԣ�ȷ�����ز��г�ƽ�Ƚ�����չ��

11. ���Ų�������ƻ��½�5G��վ60�������ʵ�ֵؼ����ϳ�����ȸ��ǵĻ����ϣ����������������������죻����5G+��ǿ��ʵ��5G+������ʵ������ʽ��Ϸ����������ģʽ���ӿ�������Ƭ����Ե���㡢5G��ǿ�ȹؼ��������з��Ͳ��𣬳�����֯��չ5G���ײ����飬��ǰı����ϵͳ���ֲ�ҵδ����չ��

12. ���Ų���ӦоƬ��ҵȱ�����ƣ����������������ʵ�������ٽ�Ҫ����Դ����������Ӫ�칫ƽ�������г�������֧�ֹ�������ҵ�Ӵ�Ͷ�����ȣ������������ɵ�·�������������ڵ綯�����¡�ſ�ѡ���һ���⣬���Ų�����֯�����Ͷ��������ҵ����ҵ��������УԺ����չ�������أ��ӿ���迹��Ĥ���Ӽ���ȫ�����ص��з��Ͳ�ҵ���������綯����������ʻ���ܡ�

13. ���й��Ṥҵ��Ϣ����ͳ�ƣ�ȥ��12��ȫ������ӵ����ɲ���21.7��ֻ��ͬ������26.4%��Ǧ�����ز���2490.1��ǧ����ʱ������20.9%��ȫ������ӵ�ز���188.5��ֻ������14.4%��

14. ���л�������˾˾��������ijƣ��Ƚ��Ļ�������Ҫ���������ʶȣ�����Ա�ֵ�ȶ�Ϊ��ҪĿ�꣬�������Ӿ�ҵĿ�꣬���ֺ�۸ܸ��ʻ����ȶ���Ҫ�������ƻ�������Ͷ�ŵķ�ʽ�����������ߵ���ػ��ƣ��������ͽ�������ʱ�ڳ�̨��Ӧ�����ߡ��ٽ�����������������۾�����������Ŀ���Ż����ֹ���������ЧЭͬ��

15. ͳ�ƾ֣�2020��12�·ݣ�ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�ͬ������20.1%����������7���½Ͽ�������ǰֵ��15.5%��ȫ���ģ���Ϲ�ҵ��ҵʵ�������ܶ�64516.1��Ԫ������������4.1%��2020��ĩ����ģ���Ϲ�ҵ��ҵ�ʲ���ծ��Ϊ56.1%��������ĩ�½�0.3���ٷֵ㡣

16. ����Ӧ��ӡ�Ƚ����ý�ֹ59���й�APP���ƣ��з��Ѿ�Ҫ��ӡ���йز��žʹ����Գ��壬�й�����һ��Ҫ���й���ҵ�ں��⾭Ӫ���������ع��ʹ��Ϸ��Ϲ澭Ӫ�����ص��صĹ������ף���ӡ��ó������չ�ľ�����֮���ף�������������Ĺ�ͬ���棬ϣ��ӡ�����з�������У�Ϊ�����й���ҵ���ڵĸ����г�������ӡͶ�ʾ�Ӫ�ṩ���š���ƽ�������ӵ�Ӫ�̻�����ʹ��ӡ˫�߾�ó���������ػ����졣

17. ��������2020��ȫ��һ�㹫��Ԥ������182895��Ԫ��ͬ���½�3.9%������֤ȯ����ӡ��˰1774��Ԫ��ͬ������44.3%�����غͷ��ز����˰���У���˰7061��Ԫ��ͬ������13.7%��һ�㹫��Ԥ��֧��245588��Ԫ��ͬ������2.8%��

18. �ε��Զ���ʻ���ڽ������һ��3����Ԫ���ʡ�������IDG�ʱ���Ͷ��CPE��Paulson���ж�Ͷ�ʻ��𡢹�̩�������ʡ��������ʵ�Ͷ�ʻ�����Ͷ���ε��Զ���ʻ��˾����һ���ڻ�ó�8������Ͷ�ʡ����⣬L4���Զ���ʻ���͵��з��������ѱ���Ϊ��ǰ�ڲ����ص���Ŀ��

19. ��˹���й�����˹���Ϻ����������IJ������Ѵ�25����ÿ�꣬�ƻ�������45����ÿ�꣬�г�����Model 3��Model Y������ʮ��ǿ����Model Y����2020���Ͷ�������ҽ��ﵽ�����ܡ�

20. ������������2020��ĩ���ط�����ծ�����25.66����Ԫ��������ȫ���˴�������28.81����Ԫ֮�ڣ���������Ԥ���������������ծ�����20.89����Ԫ��ȫ������ծ�����46.55����Ԫ������ծ�������GDP֮��Ϊ45.8%�����ڹ���ͨ�е�60%�����ߣ���������ɿء�

���ʣ�

1. ��������������Ԥ�����ģ�CDC����ĩ�����ġ������ʺ��������ܱ�����ʾ����2020��12��21����2021��1��10���ڼ��ڣ���404���������Ī���ɣ�Moderna���¹�����������֣��ܹ�������10�����صĹ�����Ӧ��Ҳ����˵ÿ100������������������ع�����Ӧ�ķ����ʲ���2.5����

2. �¹����������֣�KBA�������˱�ʾ���û������ڵ�����˹��������������صİ�ȫ���գ�����Ҫ����˹���ṩ�����Ϣ����ǰ��������Ҳ���������Ҫ��

3. �ִ�����2020����ӡ�ȡ�������ŷ��ȫ����Ҫ�г��ݶ����������¹��������ȫ�������г����Ե�������Ա������õ�������ͷ���ִ�������ӡ�ȵ�����ͬ������1.6%��Ϊ56.4147��������ռ��Ҳ��2019���18.8%����ȥ���23.1%��

4. ������ͳ�ݵǣ����õ綯����ȡ�����������ij��ӣ��ֹ۵���Ϊ����Ϊ���������ṩһ���ӵ�Ԯ����ʩ��

5. ��ʢ������Ϊ���������и����������ʾ����ĭ����Ӧ����Σ�������г���������������ӯ�ʹ�Ʊ���ƺ�������ĭ����������Ŀ���չ���˾��SPAC�����������ɡ����ɳ����Ĺ�ʣ����֮һ�����������ǵ�������ծ�����ʡ���ҵ�Ŵ����ֽ�״�����������ָ����ֵ�Ե�����ʷƽ��ˮƽ��

6. ���Ϲ�ó�����鱨����ʾ�����¹�����Ӱ�죬2020��ȫ��FDI�ܶ�ԼΪ8590����Ԫ��ͬ�ȴ����ˮ42%�����й�FDI��������4%����1630����Ԫ������������Ϊȫ����������������2021��ȫ��FDI����Ԥ���Խ�ƣ����2022���������ա�

7. ���Ϲ���������Ԥ�⣬����ȫ�ý��º��գ�����Ԥ��Ϊ4.7%���й�����Ԥ�ƽ�����7.2%�����������ǵ�����������6.4%��������ʾ�����¹���������ȥ��ȫ��ή��4.3%��Զ�����ʽ���Σ���ڼ�ή�����ȡ����У����ᆳ���徭�ý����ߴ�5.6%����չ�о�����ή��2.5%��

8. ��������ԺͶƱ����ͨ����ȷ�������أ�Ү�ף�Janet Yellen��Ϊ��������������Ү����Ϊ������ʷ�ϵ�һλŮ�Բ���������Ү�������ε�ʮ����������ͳ���ù���ίԱ����ϯ��ǰ����������ϯ�Լ�ǰ��������ϯ��

9. Ӣ��ȥ��12��ʧҵ��7.4%��ʧҵ����������0.7���ˡ���11��������ILOʧҵ��Ϊ5%����2016��4�������¸ߣ�Ԥ��5.1%��ǰֵ4.9%��������ILO��ҵ������8.8���ˣ�Ԥ�ڽ�10���ˣ�ǰֵ��14.4���ˡ�

10. ��ݮ������ٶȺ���������һ���Զ���ʻ�������ٶȸ߾���ͼ�����غ�ݮQNX Neutrinoʵʱ����ϵͳ�����ڹ�������ԴAionϵ�м���������ȫ�³���������������

11. С�������ܲù˺�ر�ʾ����˾�ƻ��ڵ��ļ��ȳ�����������ͣ�����������P7�γ�����ϵͳ���²���ϵͳ�����ı��й����������Զ���ʻ������ʽ��

12. ����������ά��0%-0.25%�����ʲ��䣬�����г�Ԥ�ڡ������������������������ʣ�IOER��ά����0.1%���䣬������ÿ�¹���800����Ԫ�Ĺ�ծ��400����Ԫ��ס����Ѻ����֧��֤ȯ��MBS����������������ʲ�������ֱ�����ý�һ��������������������������ƣ����ú;�ҵ���ղ����ºͣ�����ƣ���Լ����ͼ�������ͨ�����ͣ�ίԱ��һ��ͬ��˴ε����ʾ��������ϴλ���һ�£���������ֿ����谭ʵ��Ŀ��ķ��գ������ʵ�����������������������ʹ�ø��ֹ���֧�־��á�

13. ����2020��12������Ʒ����������0.2%��Ԥ����0.9%��ǰֵ��1%���۳�����������Ʒ����������0.5%��ǰֵ����0.8%��������1.2%���۳����������Ʒ����������0.7%��Ԥ����0.5%��ǰֵ��0.4%���۳��ɻ��ǹ����ʱ�����Ʒ����������0.6%��Ԥ����0.6%��ǰֵ��0.5%��

14. �ձ������������о���������ʾ���ձ���Ȧ�����·�ƽ���ۼ�2020������6084����Ԫ��Լ��380��Ԫ����ң�����1991�������״γ���6000����Ԫ����Ȧ����2020���·�ÿƽ������92.6����Ԫ������8�����ǡ�

15. �¹�2��Gfk����������ָ��Ϊ-15.6����2020��6�������µͣ�Ԥ��-7.9��ǰֵ��-7.5������-7.3��

16. �Ĵ�����2020����ļ���CPIͬ����0.9%��Ԥ��0.7%��ǰֵ0.7%���Ĵ�����2020��12��NAB��ҵ����ָ��4��ǰֵ12��

17. ƻ������һ�Ƽ�Ӫ��1114.4����Ԫ��ȥ��ͬ��918.19����Ԫ���г�Ԥ��1027.58����Ԫ����һ�Ƽ�ÿ��ӯ��1.68��Ԫ���г�Ԥ��1.40��Ԫ��ȥ��ͬ��1.25��Ԫ��ƻ���̺����2%��ƻ������һ�Ƽ�iPhone���۶�Ϊ656����Ԫ���г�Ԥ��Ϊ603.3����Ԫ����һ�Ƽ�iPad���۶�Ϊ84.4����Ԫ���г�Ԥ��75.7����Ԫ����һ�Ƽ�Mac���۶�Ϊ86.8����Ԫ���г�Ԥ��88.6����Ԫ����һ�Ƽ��ɴ����豸���ҾӼ�������۶�129.7����Ԫ���г�Ԥ��Ϊ118.4����Ԫ��

18. ��˹�������ļ���ÿ��ӯ��0.24��Ԫ���г�Ԥ��0.67��Ԫ��ȥ��ͬ��0.11��Ԫ���ļ���Ӫ��107.4����Ԫ���г�Ԥ��103.8����Ԫ���ļ��������ֽ���18.7����Ԫ���г�Ԥ��10.4����Ԫ���ļ����ֽ�֧��11.5����Ԫ���г�Ԥ��9.699����Ԫ����˹���ɼ��̺����4%��

19. ֪����ʿ¶��Ӣ�ض�ȥ����̨����ǩ�������ͬ������2022����°���Ϊ̨��������3��������CPUоƬ��Ӣ�ض�����Ϊ̨�����ƻ��֮��ĵڶ���3����оƬ�ͻ���

20. ������δ����Faraday Future��������Ŀ���չ���˾Property Solutions Acquisition Corp.��PSAC.US��������˫���Ѿ�ҵ��ϲ��������Э�顣�������ϲ�����¹�˾������˹��˹������У���Ʊ����Ϊ��FFIE�����¹�˾��Ȩ��ֵԼ34����Ԫ�����ӱ��κϲ��г��10����Ԫ���ʽ�ΪFF 91�Ĵ��ģ�����ͽ����ṩ�㹻���ʽ�֧�֡�

21. ����2020����ļ���ʵ��GDP��ֵ�껯������4%��Ԥ����4%��ǰֵ33.4%��GDPƽ��ָ����ֵ��2%��Ԥ����2.2%��ǰֵ��3.5%���껯ʵ��GDPΪ187803����Ԫ��ǰֵ185965����Ԫ������2020��ȫ��GDP����¼��-3.5%��Ϊ2009�������״�¼�ø�ֵ���Ҵ�1946�������µ͡�

22. ��������ȯ��Robinhood��ͣ����Ϸ��վ��AMC���ֿعɡ�ŵ���ǵȹ�˾�Ĺ�Ʊ���ס�Robinhood��ʾ���Ѹ�֪�û������ܻ�ƽ��һЩ�����ա�ͷ�硣ӯ֤ȯ������AMCԺ�ߡ���ݮ����Ϸ��վ����˹���ӵ���Ȩ���ף�������֪֮ͨǰ��������Ҫ100%�ı�֤��������Ҫ300%�ı�֤��

�ġ������жϣ����ڼ�������

������������ǰ���ܱ��С��ر��������ܱ��ж��ָ���ģ�����ȫ�ü��ٸ��գ��й��Ļ������ߴ�ȥ������Ϳ�ʼ�ع����ԣ�δ��һ���ϳ���ʱ���й��Ļ������߽�������ƫ��Ϊ��Ҫ��֣��������������Ƚ����Ŀ����Բ����ǣ��������ڲ�ͬ�λ������ߵĽ�������������ա���һ���棬Ͷ���߶Ի��������ĵ��ǿ��ܺ��ѳ������������з紵�ݶ����Ϳ����������̶��ڲ������������л��������ʽ��¶������ʿ���������Ȼ������A��ȫ�����Ϻ��ۺ�ָ����3637���µ���3446�㣬��������ر��Ǿ������µ���20%���ϡ�����Ȼ�������г����ҵ����ܽ�һ��ǿ����Ͷ���߶Ի������ߵĽ�����������������ɵ�����ͶԻ��������ĵ��ǣ������������Ƚ��ձ�Ľ���������������ȯ���о�������˶������桢�ֱҹ��ڵĽ��顣�������ܵ��ܱ���Ҫ̽�ֵ�����Ҳ�Ǵ��������Dz���ز���ˡ�������Ϊ���г����µ�û�иı侭�ú���ҵ�Ļ������ƣ�ȫ�øոտ�ʼ���ٸ��գ��й������ʼ��������Ŀռ����ޣ�������������Ҳ�ոջ�����1%���ҡ��ھ��ø��յij��ں����������ij��ڹ��м����ĸ��ʺ�С�����д�������ԵĻ����������ǵ��˾��ø��յĺ��ں����������ĺ��ڡ���ˣ��Ӿ��õĻ����濴�����г������ƿ���������ΪA�ɽ������ǵĿռ���Ȼ�ȽϿɹۡ���ǰ���г�����Ҫ��Ͷ�������������Ľ��������֮�����г����ڵġ���Ͷ����֮�䲩�ĵĽ����������ҵ�����ۻ����Ƿ��Ƚϴ��л������µ�ѹ��Ҳ�������г��������������Ͽ��г�����������µ��ķ��ղ�����Ͷ���߶Դ�����־壬�µ��ܿ����Ƿ������Ļ��ᡣ

���տ��ܻ���������ǰ�潲�ģ�һ����������ߵĽ��������������գ�Ͷ���߶Ի��������ĵ��ǿ��ܺ��ѳ�����������һ������꽨��100��������7��1�գ��йز���ϣ���ĺܿ��ܲ���һ�����ڵĴ������飬������ţ����ˣ�����Ĵ��������п��ܱȽϸ��ӣ����ǵ������⾭�ø��յĽ��࣬���ų���������Ҳ�п����ݱ��һ�������Ե����飬�ϰ�����г��ߵ��п��ܻ�����ڶ����ȡ�

�ӽṹ�Ͽ���ȫ�ø��յ�����Ѿ����֣���������������е�����Ľ����ͳ��ڲ�ҵ���Լ����С�ȯ�̺���ͷ�ز��Ļ����������ʵ�������ҵ�����ӯ�����ٺܿ��ܱ�����������ҵ���ߣ����������Ĺ�ֵ����������ö�����ʷ��λ�����ڿ��ܸ�ֵ��Ͷ�����ص��ע��ͬ�������ڸ۹��¾��õ�ϡȱ�Ժ��Ͼ��õĹ�ֵ���ƣ����ڸ۹ɵ������������Ǵӳ��ڿ�����ս���Ͽ�������Դ��ҵ���������綯�����ܻ���ҵ���;�����ҵ��δ�������ƺ�����ռ����ǿ����ÿһ�δ���Ȼص�����Ͷ���߷������Ļ��ᡣ�ر��Ǿ����ɣ������쵼һ�����Ҫ�������Ұ�ȫ��Ҫ�������������Ӧ�ľ��������Ŀ�껹Զ��úܡ��ر���2021����ʮ���忪��֮�꣬ʮ�������й��������¡��Ƽ�ǿ���Ĺؼ�ʱ�ڣ�Ҳ���й�����ʻ�����ʱ�䡢ʵ�ֹ����ִ����;��¶������Ĺؼ�ʱ�ڣ���һ�־�����ҵ���Ļ���������������κ�ʱ�������ʵ�����ӳ��ã��ر���Ͷ���߶Ծ�����ҵ������ص��ע��������Ȼ���괺�����������Ӱ�쳡������һ���������٣����г��Դ�Ӧ���бȽϳ�ֵ�Ԥ�ڣ�����ͷ�Ƶ��г����ۻ�������Ӱ�죬�����١��������Ѽ���Ӱ��Ŀ�����Ҫ�Ƕ������߰ƺ͵ط���СƷ�ְƣ���ͷ�Ƶ�ӯ�������ر������������ֽ������г���λ��������˽�һ����ǿ�����ֵ��������ѵ���һ��������ϴ���ȵĻص���������Ļ��ᣬ����Ͷ���߷���ص��ע��

ծȯ�����������Դ���ս� ��������������

�ʽ��棺

���ܣ�ȫ�г����ʽ����һ���ս������м�ͽ��������ʽ�۸��½����¸ߡ���ֹ�����壬���м��ҹ��7d�ʽ�۸�ֱ�Ϊ6.6%��4.4%���������ֱܷ�����400bp��200bp�����е��ٶȺͷ��ȴ�������г�Ԥ�ڡ��������ĸ�ҹ��7d�۸���ߴﵽ10%��7%��Ҳ�ǽ������¸ߡ����ͬʱ���ɽ������ή�������м�ijɽ�����3.2���ڻ�����2.6�������ҡ�

ծȯ�����ʣ�

�̶�ͬҵ�浥��

���ܣ��������м���ʽ�����Ȼ�ս���1Y�ڵ�ͬҵ�浥���ʴ�����У�����Խ�̣���Ӱ��Խ�����з���Խ��

���������ɷ������е�CD���ƣ����ܣ�1m�����ʴ������120bp��3.5%���ң�3m�������60bp��3.1%���ң�6m�������45bp��3.15%���ң�9m�������35bp��3.15%���ң�1Y�������25bp��3.15%���ҡ�

�г���ծȯ��

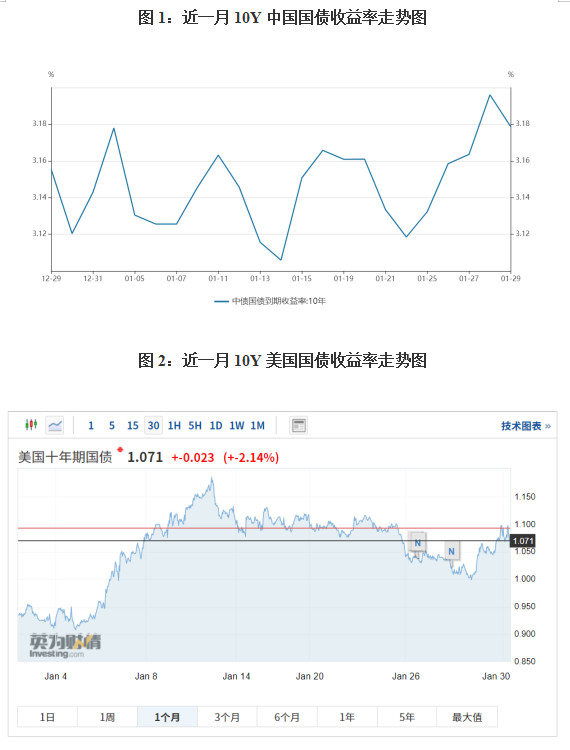

�������������м伫�Ƚ��ŵ��ʽ����Ѵ�������������ծ���������������ʾ��н�Ϊ���Ե����У����з�����2-7bp֮�䣬���ڶ̶ˡ���������������1.29��5Y��ծ����������3%��7Y����3.18%��10Y����3.11%��30Y����3.71%��

���ڳ���ծȯ�����ʵ����У����Dz����е����⡣���ھ�����ȷ�ĸ��������Լ��¹��������м��ַ���ȫ����������Ч�ؿ������飬�ɴ˴���ȫ��ͬ�����յĿ����ԣ������ڵ�ǰ�Ľϵ������ʴ��ڽϴ����в��

�����ʽ������Ȼ�ս����Լ���ܲ���ں�۸ܸ��ʵ�̧���Լ��ʲ��۸���߸߱��ﵣ�ǣ���������ծ�д���������������������ڳ��ڣ����û��������ծ�����ž����Ե����ã���������������ܷ���Ҳ��Χ�ƾ������������ж�̬������

��ծ�ڻ���

���ܣ�10Y�����ڻ�T2103�µ�0.57%�� 5Y�����ڻ�TF2103�µ�0.46%�������ƴ�ǰ�������ܵ����ǣ�����ȯ���ֽ�Ϊһ�¡�

�������

���ܣ���ͬ��ծ������ծ�������ʾ��������У������ʽ���Ӱ�����Ķ̶����з��ȸ���������������һ����խ����ֹ1.29����ծ10-1Y����Ϊ50bp����������խ15bp������ծ��10-1Y����Ϊ73bp�������ܴ����խ25bp��

��תծ��

|

�Ƿ����� |

תծ |

�ǵ��� |

�������� |

תծ |

�ǵ��� |

|

1 |

�쿵תծ |

19.06% |

1 |

����תծ |

-25.78% |

|

2 |

ͬ��תծ |

17.90% |

2 |

�Ż�תծ |

-25.55% |

|

3 |

��20תծ |

13.94% |

3 |

����תծ |

-24.46% |

|

4 |

����תծ |

5.50% |

4 |

ʢ·תծ |

-23.02% |

|

5 |

����תծ |

5.32% |

5 |

��ʱתծ |

-23.02% |

�г��ȵ��ע��

1.27 2020��ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�64516.1��Ԫ����2019������4.1%��

-

��������

-

Ͷ����Ȩ�汣��

-

��վ����

-

���ڳ��ǻ���

��Ȩ���� 2011 ���ǻ����������˾